Notre premier rendez-vous

Il est gratuit

Faire connaissance, découvrir votre entreprise, identifier et formaliser vos besoins

Votre conseiller : Edouard BRILI

au service du dirigeant

FBG Diagnostic & Pilotage vient d'avoir sa certification QUALIOPI.

Vous êtes chef d'entreprise d'une TPE ou d'une PME, vous pouvez profiter

d'une formation de gestion afin d'améliorer votre rentabilité.

Restons en contact

Gérant de FBG Diagnostic & Pilotage.

Mon métier est d'accompagner les artisans, les commerçants et restaurateurs, pour qu'ils sachent vraiment piloter leur entreprise, avec les bons outils et la méthode n°1 dans ce domaine.

Notre premier rendez-vous

Il est gratuit

Faire connaissance, découvrir votre entreprise, identifier et formaliser vos besoins

Réaliser le plan d'action

Nous construisons votre prévisionnel en conciliant vos objectifs professionnels et personnels

Accompagnement

Nous mettons en place un pilotage de votre activité, Mise en œuvre du plan d'action

Améliorer votre résultat

Nous suivons votre résultat, sa projection en fin d'exercice, ajustement des actions ...

Célébrer - Bilan

En fin d'exercice, les améliorations mesurées permettent de se projeter plus sereinement sur l'exercice à venir, prévoir des investissements, embaucher...

Sommaire

Coopeo est un outil sérieux de contrôle des achats. Vous déposez vos factures fournisseurs, la solution les analyse ligne par ligne : elle repère les écarts entre prix négocié et prix facturé, détecte les erreurs de calcul (virgule décalée, montant total incohérent, gratuités non comptées), et suit l'évolution du prix d'achat produit par produit (min, max, moyen).

Coopeo ventile également les taxes et cotisations en pied de facture - vignette Sécurité Sociale, taxe sucre, cotisation Interbev, droits d'accises - sur chaque référence, pour donner un prix unitaire réel. Il synthétise les frais additionnels par fournisseur et par typologie (livraison, facturation, administratif) et propose une analyse 80/20 de vos achats par famille et par fournisseur.

Coopeo propose aussi des modules annexes : fiches techniques, commandes fournisseurs, valorisation des inventaires, vision multi-établissements, et une mise à jour automatique des coûts de revient. C'est un périmètre large, conçu pour des structures qui gèrent plusieurs sites. La base client affichée dépasse 2 000 utilisateurs, avec des groupes CHR identifiés parmi les références.

Coopeo est un outil complet et sérieux - taillé pour des structures qui ont les moyens et les volumes pour justifier 149 € HT par mois.

DySiarc couvre le périmètre de base de Coopeo : lecture des factures ligne par ligne, détection des écarts, alertes, frais en pied de facture, suivi de l'évolution des prix. DionySols gère les commandes fournisseurs et les inventaires. Mais l'ensemble DionySols + DySiarc va bien au-delà sur cinq points que Coopeo ne couvre pas.

Rendements matières, API caisse, règles mercuriale à trois niveaux, FEC analytique, UBL natif : cinq différenciateurs que Coopeo ne couvre pas - pour 59 € HT par mois.

Coopeo intègre des modules qui justifient en partie son tarif : fiches techniques recettes, commandes fournisseurs, valorisation des inventaires, analyse 80/20, mise à jour des coûts de revient, ventilation des taxes en pied de facture. Ce sont des fonctionnalités réelles et utiles.

Mais si vous êtes déjà sur DionySols, tout cela existe - et DySiarc fait la même ventilation des frais. Vos fiches techniques sont dans DionySols. Votre mercuriale est dans DionySols. Vos rendements, vos coûts matière, vos inventaires valorisés - tout est déjà là. Vous ne payez pas Coopeo pour accéder à ce que vous avez déjà.

Le calcul est simple :

59 € HT vs 149 € HT : pas pour " moins ", mais pour un périmètre plus large - avec les rendements matières, l'API caisse et le FEC analytique en plus.

Coopeo est un outil autonome et indépendant. Il doit gérer sa propre infrastructure, son propre référentiel produits, ses propres modules de fiches techniques, d'inventaires et de commandes. Tout cela représente un coût de développement et d'exploitation que le tarif reflète.

DySiarc est conçu différemment. Il est natif DionySols : il s'appuie sur la mercuriale, les fiches techniques, les rendements et les recettes déjà présents dans DionySols. Il n'a pas besoin de reconstruire ce que DionySols fait déjà. Il se branche dessus et l'enrichit.

Coopeo cible des structures qui ont les volumes pour justifier 149 € HT par mois - groupes, réseaux, multi-sites avec un responsable achats dédié. DySiarc est taillé pour le dirigeant de TPE métiers de bouche qui gère seul, ou presque, et qui utilise déjà DionySols comme outil de pilotage.

149 € HT, c'est le prix d'un outil autonome qui reconstruit tout depuis zéro. 10 € HT, c'est le prix d'un outil qui s'appuie sur ce que vous avez déjà construit dans DionySols.

DionySols + DySiarc sont faits pour le dirigeant de TPE métiers de bouche - seul sur son site ou à la tête de plusieurs établissements - qui veut contrôler ses prix d'achat, piloter sa marge réelle (avec les rendements matières), passer ses commandes au plus juste depuis ses ventes réelles et digitaliser sa comptabilité analytique - sans payer le prix d'une solution conçue pour les grands groupes.

Boucher, traiteur, restaurateur, boulanger, hôtel-restaurant, réseau de plusieurs sites - si vous avez des factures fournisseurs chaque semaine et une mercuriale dans DionySols, DySiarc fait le lien automatiquement. Chaque écart détecté, chaque hausse non signalée, chaque remise non appliquée remonte directement.

DySiarc est également disponible sans DionySols à 19 € HT/mois - contrôle des prix facturés, ventilation des frais, alertes et calcul de stock comptable, pour tout secteur d'activité.

DySiarc couvre le même périmètre de base : lecture des factures ligne par ligne, détection des écarts, ventilation des taxes et frais en pied de facture, alertes, suivi de l'évolution des prix. Il va plus loin sur cinq points que Coopeo ne couvre pas : rendements matières, connexion API caisse, règles mercuriale à trois niveaux, FEC analytique et lecture UBL native.

Oui. DySiarc est disponible indépendamment de DionySols à 19 € HT/mois. Le contrôle des prix facturés, les alertes et le suivi fournisseurs fonctionnent pleinement. Le calcul de stock s'appuie alors sur la méthode comptable (stock début + achats +/− variation). La synchro avec la mercuriale DionySols et la connexion caisse ne sont pas disponibles dans cette configuration.

DionySols utilise un référentiel Master : un établissement pilote est structuré à 100 % avant l'ouverture du Master. Les données communes (fiches techniques, plan analytique, achats groupés) remontent au Master. Chaque établissement conserve ses prix locaux, ses fournisseurs spécifiques et ses recettes propres. DySiarc s'y intègre naturellement : chaque site a sa propre instance DySiarc, consolidée dans la vision Master.

UBL (Universal Business Language) est le format XML standard des factures électroniques Peppol. Dès le 1er septembre 2026 pour les ETI et grands groupes, leurs factures fournisseurs arriveront dans ce format - avant même que l'obligation vous concerne en tant que TPE (1er septembre 2027). DySiarc lit ce format dès aujourd'hui, y compris le PDF embarqué dans l'enveloppe UBL, sans aucune manipulation supplémentaire.

Le FEC (fichier des écritures comptables) est le fichier que votre expert-comptable génère depuis son logiciel. DionySols le lit, le ventile analytiquement par établissement et par activité, et vous restitue vos données comptables au niveau opérationnel. Vous parlez le même langage que votre comptable - sans attendre sa prochaine visite. Coopeo ne propose pas cette fonctionnalité.

Vous voulez voir DySiarc lire une de vos factures ?

Un webinaire de découverte sera programmé dès juin. Vous pourrez ensuite disposer d'un lien pour tester la lecture de votre propre facture fournisseur : déposez une facture XML et le résultat est immédiat. Déposez un PDF - résultat sous 24 heures maximum si le modèle de votre fournisseur n'est pas encore connu de DySiarc.

Le lien de test sera disponible très prochainement - restez connectés.

Sommaire

À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir leurs factures au format électronique. C'est une obligation, et elle est sanctionnée : 500 € d'amende en cas d'absence de désignation d'une plateforme de réception, puis 1 000 € supplémentaires tous les 3 mois tant que la situation n'est pas régularisée.

Pour répondre à cette obligation, chaque entreprise doit choisir librement une plateforme agréée (PA) parmi celles référencées par l'administration fiscale. Cette liberté de choix est un principe fondamental de la réforme. Aucun acteur - qu'il soit banque, expert-comptable ou éditeur de logiciel - n'a le droit d'imposer sa solution.

Nuance importante : certains éditeurs de logiciels métier ont anticipé la réforme et proposent ce service gratuitement à leurs clients - à contrario des banques et des experts-comptables qui le facturent. C'est la solution que je recommande pour démarrer, en gardant vos outils de facturation actuels - qui devront néanmoins être améliorés (j'y reviens plus loin).

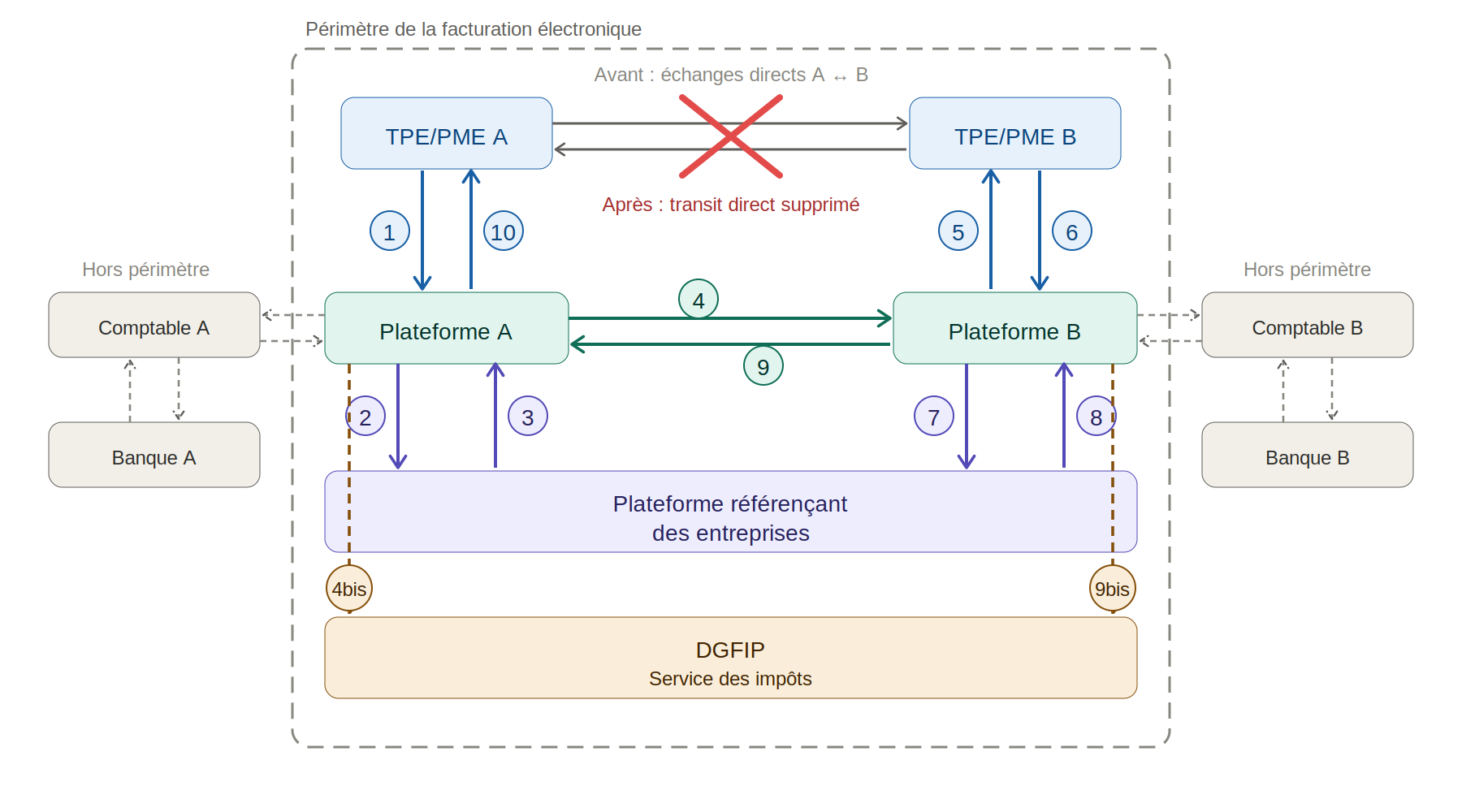

Ce schéma est volontairement détaillé. Il représente l'ensemble des flux prévus par la réforme entre une entreprise A qui émet une facture et une entreprise B qui la reçoit. Chacun des 16 mouvements numérotés correspond à une étape précise du circuit.

Regardez attentivement. Vous y trouverez : l'entreprise A, l'entreprise B, leurs plateformes respectives, l'annuaire de référencement, et la DGFIP. Vous trouverez aussi, à gauche et à droite, hors périmètre : les comptables et les banques. Hors périmètre. Pas dans les flux. Pas dans la loi. Hors périmètre.

Avant la facturation électronique : l'entreprise A et l'entreprise B échangeaient leurs factures en direct. Avec la réforme, ce transit direct disparaît (croix rouge sur le schéma).

① Entreprise A → Plateforme A. L'entreprise A envoie à sa plateforme la facture qu'elle souhaite envoyer à l'entreprise B.

② Plateforme A → Plateforme référençant. La plateforme A interroge l'annuaire de référencement pour identifier la plateforme rattachée à l'entreprise B. La requête s'appuie sur le SIREN de l'entreprise B présent dans la facture.

③ Plateforme référençant → Plateforme A. L'annuaire de référencement renvoie automatiquement à la plateforme A l'identifiant de la plateforme rattachée à l'entreprise B.

④ Plateforme A → Plateforme B. La plateforme A transmet la facture à la plateforme B identifiée par l'annuaire.

④bis Plateforme A → DGFIP (sous 24h). La plateforme A dispose d'un délai maximum de 24 heures pour transmettre la facture à la DGFIP. Côté entreprise A, aucune contrainte de durée minimale n'est imposée sur l'envoi de ses factures : elle doit uniquement garantir la continuité des dates et de la numérotation.

Exemple concret : nous sommes le 20 avril 2026. La dernière facture émise par l'entreprise A porte le numéro 204 et date du 15 avril. L'entreprise A peut parfaitement émettre une nouvelle facture aujourd'hui, datée entre le 15 et le 20 avril, sous le numéro 205. Continuité des dates et de la numérotation respectée - c'est tout ce qui compte.

⑤ Plateforme B → Entreprise B. La plateforme B transmet la facture à l'entreprise B. Point d'attention : à défaut d'action explicite de refus de la part de l'entreprise B, la facture est réputée acceptée. Le silence vaut acceptation.

⑥ Entreprise B → Plateforme B (cas de refus). Si l'entreprise B refuse la facture émise par l'entreprise A, elle doit signaler ce refus à sa plateforme B. Sans cette action explicite, la facture est considérée comme acceptée.

⑦ Plateforme B → Plateforme référençant. La plateforme B interroge l'annuaire de référencement pour identifier la plateforme rattachée à l'entreprise A.

⑧ Plateforme référençant → Plateforme B. L'annuaire renvoie à la plateforme B l'identifiant de la plateforme A, lui permettant ensuite de faire remonter le refus.

⑨ Plateforme B → Plateforme A. La plateforme B transmet le refus de l'entreprise B à la plateforme A.

⑨bis Plateforme B → DGFIP (sous 24h). La plateforme B dispose d'un délai maximum de 24 heures pour informer la DGFIP du refus de la facture par l'entreprise B.

⑩ Plateforme A → Entreprise A. La plateforme A transmet à son client, l'entreprise A, le refus de la facture par l'entreprise B.

⑪ Modification de la facture par l'entreprise A. L'entreprise A modifie sa facture en s'appuyant sur un système d'index version : la facture conserve son numéro et sa date d'origine, seule sa version évolue. Aucun avoir n'est nécessaire, aucune nouvelle facture n'est créée. Point essentiel : la date de la facture initiale est maintenue, et les conditions de paiement initiales restent applicables. L'entreprise A transmet cette nouvelle version de la facture à sa plateforme.

Alerte importante : de nombreux logiciels de facturation ont mal interprété le texte de loi et imposent à leurs clients la procédure ancienne - émission d'un avoir, puis création d'une nouvelle facture souvent datée plusieurs semaines après l'originale. Conséquence directe : le délai de paiement repart à zéro, et le règlement du client peut être reporté d'autant. Une mauvaise lecture de la loi qui pénalise directement la trésorerie du dirigeant de TPE.

Conseil GESTPE 38 : insistez auprès de votre éditeur de logiciel de facturation pour qu'il modifie ce fonctionnement. Votre trésorerie en dépend.

⑫ Plateforme A → Plateforme référençant. La plateforme A interroge à nouveau l'annuaire de référencement. Pourquoi ce nouvel aller-retour ? Pour s'assurer qu'entre-temps l'entreprise B n'a pas changé de plateforme. Sans cette vérification, la plateforme A risquerait d'envoyer la version modifiée de la facture vers une plateforme qui n'est plus celle de l'entreprise B - la facture serait alors perdue dans le circuit.

À savoir : dès qu'une entreprise change de plateforme, sa nouvelle plateforme en informe automatiquement et directement l'annuaire de référencement. L'annuaire est ainsi toujours à jour, et chaque interrogation des plateformes garantit le bon acheminement des factures.

⑬ Plateforme référençant → Plateforme A. L'annuaire renvoie automatiquement à la plateforme A l'identifiant à jour de la plateforme rattachée à l'entreprise B.

⑭ Plateforme A → Plateforme B. La plateforme A transmet à la plateforme B la nouvelle version de la facture modifiée par l'entreprise A.

⑭bis Plateforme A → DGFIP (sous 24h). La plateforme A dispose à nouveau d'un délai maximum de 24 heures pour transmettre à la DGFIP la version modifiée de la facture.

⑮ Plateforme B → Entreprise B. La plateforme B transmet à l'entreprise B la version modifiée de la facture (procédure identique au ⑤). À défaut d'action explicite de refus, l'entreprise B est réputée accepter la facture et le circuit se clôt ici.

⑯ et suivants - En cas de nouveau refus. Si l'entreprise B refuse à nouveau la facture, le circuit reprend à l'identique : ⑯ correspond au ⑥, puis enchaîne ⑰=⑦, ⑱=⑧, ⑲=⑨, ⑲bis=⑨bis, ⑳=⑩, et ainsi de suite jusqu'à ce que l'entreprise B accepte la facture. Le système de versions successives (index version) permet ainsi un nombre illimité d'allers-retours entre l'entreprise A et l'entreprise B, sans jamais altérer la date d'origine ni les conditions de paiement initiales.

Reprenons les acteurs dans le périmètre de la facturation électronique :

L'entreprise émettrice. L'entreprise destinataire. Leur plateforme agréée respective. L'annuaire centralisé de l'administration fiscale (la " plateforme référençant des entreprises "). Et la DGFIP.

C'est tout. Cinq acteurs, pas un de plus.

L'expert-comptable n'apparaît nulle part. La banque n'apparaît nulle part. Ni dans les flux entre entreprises. Ni dans les transmissions à la DGFIP. Ni dans les remontées de refus. Ni dans les vérifications d'annuaire. Nulle part.

Et pour cause : la loi a été conçue pour donner à chaque entreprise la liberté de choisir sa plateforme, en fonction de ses besoins métier. Pas en fonction des intérêts commerciaux de son banquier ou de son cabinet comptable.

Soyons directs. Quatre raisons, et pas une de plus.

1. La rentabilité. Une plateforme agréée, c'est un abonnement mensuel ou trimestriel. Multipliez par 50, 200, 1 000 clients. Le calcul est vite fait. Une banque qui équipe ses clients sur sa propre plateforme, c'est un revenu récurrent garanti. Un cabinet comptable qui impose la plateforme de l'Ordre, c'est la même logique.

2. La captation de données. Vos factures, ce sont vos clients, vos fournisseurs, vos marges, vos volumes, vos saisonnalités. Pour une banque, c'est une mine d'or pour calibrer ses offres de crédit. Pour un cabinet, c'est une garantie de fidélisation.

3. La peur comme levier commercial. " L'échéance approche ", " vous risquez une amende ", " il faut anticiper "... Les emails que vous recevez aujourd'hui ressemblent moins à de l'information qu'à de la pression commerciale déguisée en service.

4. La simplification technique côté cabinet comptable. Si tous les clients d'un cabinet sont sur la même plateforme, le cabinet n'a besoin que d'une seule API pour automatiser la collecte des factures de l'ensemble de son portefeuille. Avec des plateformes différentes, ce sont des centaines de connexions API à mettre en place, à maintenir, à surveiller. Le calcul est limpide : pousser tous ses clients sur la même plateforme, c'est diviser par cent les coûts techniques internes du cabinet - tout en facturant au client final un service présenté comme " valeur ajoutée ". Vous payez plus cher pour que votre cabinet travaille moins.

Au passage : certains affichent " gratuit " en gros - et " sous certaines conditions " en tout petit. Lisez les notes de bas de page. Vous y trouverez généralement une limite de factures gratuites par mois, au-delà desquelles la facturation s'applique. Le " cadeau " se transforme vite en abonnement.

Au-delà du harcèlement commercial, un autre risque vous guette - plus discret, mais tout aussi pénalisant : certains logiciels de facturation ont mal interprété le texte de loi.

La réforme prévoit qu'en cas de refus d'une facture par le client, l'émetteur peut modifier la facture par index version - c'est-à-dire en conservant son numéro et sa date d'origine, et en faisant simplement évoluer sa version. Aucun avoir, aucune nouvelle facture. La date initiale est maintenue. Les conditions de paiement initiales restent applicables.

Or, de nombreux logiciels imposent encore la procédure ancienne : émission d'un avoir, puis création d'une nouvelle facture, souvent datée plusieurs semaines après l'originale. Conséquence directe : le délai de paiement repart à zéro, et le règlement de votre client peut être reporté d'autant.

Une mauvaise lecture de la loi qui pénalise directement votre trésorerie.

Conseil GESTPE 38 : insistez auprès de votre éditeur de logiciel de facturation pour qu'il modifie ce fonctionnement. Votre trésorerie en dépend.

Vous êtes libre de choisir votre plateforme agréée. Cette liberté est un principe fondamental de la réforme. Aucune banque, aucun cabinet comptable n'a le droit de vous imposer la sienne.

Vos outils de facturation métier - qu'il s'agisse de gestion commerciale d'artisan, de logiciel sectoriel pour PME industrielle, de solution dédiée aux métiers de bouche (boucherie, traiteur, restauration, boulangerie, multi-établissements), de gestion pour le bâtiment, le commerce ou les professions libérales - proposent souvent gratuitement à leurs clients une plateforme intégrée à leur système. Cette plateforme connaît vos articles, vos clients, vos cadences. Elle s'inscrit dans votre quotidien sans rupture. C'est cette logique-là, logique métier, qui doit guider votre choix - pas la pression d'un mail commercial déguisé en obligation légale.

Quel que soit votre métier, le pilotage de votre rentabilité passe d'abord par des outils pensés pour vous. La facturation électronique n'échappe pas à cette règle.

Demain, votre banque restera en relation avec la plateforme que vous aurez choisie - pour lui délivrer ses factures, et c'est tout. Rien de plus. Pas d'accès privilégié à vos données. Pas d'exclusivité. Pas de chantage déguisé.

Demain, votre expert-comptable récupérera vos factures depuis votre plateforme, pas l'inverse. C'est vous qui pilotez. C'est vous qui choisissez.

Ce harcèlement commercial déguisé en information réglementaire pose un vrai problème démocratique. Les TPE/PME ne sont pas des pigeons. Elles sont la colonne vertébrale économique du pays. Quand une réforme prévoit explicitement la liberté de choix, voir des acteurs hors périmètre profiter de la confusion pour imposer leurs solutions - souvent payantes, parfois sous couvert de " gratuité conditionnelle " - devrait alerter les pouvoirs publics.

Pire encore : les pop-up bancaires intrusifs. Certaines banques vont jusqu'à imposer des pop-up qui s'ouvrent automatiquement à chaque connexion à l'espace bancaire de leurs clients, sans option pour les masquer définitivement. Ce n'est plus de l'information. C'est du forçage commercial caractérisé.

Et les campagnes publicitaires de l'Ordre des experts-comptables ? L'institution elle-même participe activement à ce climat de pression. Spots radio, encarts presse, affichage : la communication institutionnelle martèle l'idée que l'expert-comptable serait l'interlocuteur incontournable de la facturation électronique. C'est faux. La loi ne lui confère aucun rôle dans le circuit officiel. Cette campagne entretient la confusion dans l'esprit des dirigeants de TPE - et les pousse à signer chez leur cabinet comptable " par défaut ", sans avoir compris qu'ils avaient le choix.

Que fait la DGCCRF ? La Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes a précisément pour mission de sanctionner les pratiques commerciales trompeuses, agressives ou déloyales envers les professionnels. Le cas d'espèce coche toutes les cases.

Que fait l'ACPR ? L'Autorité de Contrôle Prudentiel et de Résolution, adossée à la Banque de France, contrôle les pratiques commerciales des établissements bancaires. Les pop-up forcés à chaque connexion relèvent directement de son périmètre.

Cette dérive mérite une réaction. Les deux autorités doivent se saisir du dossier.

En attendant, vous, dirigeants : gardez la tête froide. Lisez les mails que vous recevez avec un œil critique. Demandez-vous toujours : cet acteur est-il dans mon périmètre ? A-t-il un intérêt commercial à me faire signer ici ? Et choisissez en conscience.

Et passez à l'action. Demandez à votre expert-comptable qu'il cesse de vous harceler avec ses mails commerciaux déguisés en information réglementaire. Demandez à votre banque qu'elle retire ses pop-up intrusives de votre espace bancaire. Vous êtes le client. C'est vous qui payez. Faites-vous respecter.

La facturation électronique est une réforme qui peut être bénéfique pour votre TPE - à condition de ne pas vous laisser embarquer dans un choix par défaut, dicté par la pression commerciale d'acteurs qui ne sont même pas concernés par le texte. Votre banque et votre expert-comptable ont leur rôle. Mais ce rôle n'est pas dans la facturation électronique.

Choisissez librement. Choisissez en connaissance de cause. Choisissez l'outil qui sert votre métier.

Si cet article vous a éclairé, partagez-le sur vos réseaux sociaux. Autour de vous, d'autres dirigeants de TPE/PME reçoivent en ce moment même les mêmes mails, les mêmes pop-up, les mêmes pressions. Beaucoup vont signer par défaut, sans avoir compris qu'ils avaient le choix.

Vous pouvez les aider à réagir avant qu'il ne soit trop tard.

Utilisez les logos de partage en haut à droite de l'article pour le diffuser sur LinkedIn, Facebook, X - ou par email en partageant simplement l'URL de cet article à vos contacts.

Plus cet article circulera, plus la pression remontera vers les banques, les cabinets comptables, l'Ordre, et les autorités de régulation. Ensemble, nous pouvons faire bouger les lignes.

Joël RAYNAUD - Fondateur GESTPE 38, éditeur DionySols Pilotage et Gestion - Voiron (38)

Sommaire

Un boucher ne sait pas si son avant de bœuf a pris 8 % en trois mois. Un maçon ne sait pas si son ciment et ses parpaings ont augmenté deux fois cette année. Un boulanger ne sait pas où en sont ses prix de beurre et de farine par rapport à janvier. Un plombier, un menuisier, un serrurier - même situation.

Ils subissent les hausses. Ils ratent les baisses. Ils ajustent leurs prix sur leurs devis et leurs produits vendus - souvent trop tard. Ils perdent de la marge sans le voir venir. Et quand les prix baissent, ils ne le répercutent pas toujours : opportunité commerciale ratée, marge laissée sur la table.

Ce n'est pas de la négligence. C'est l'absence d'outil.

80 % de votre exposition prix est concentrée sur 20 % de vos références. Surveiller ces 20 % change tout.

Le Projet X est un outil de suivi des coûts d'achats de matières premières conçu pour toutes les TPE / PME, tous secteurs. Il lit vos factures, pas seulement leur total. Il analyse chaque ligne, ventile chaque produit sur son compte comptable, et construit un historique vivant de vos prix d'achat.

Voici ce qu'il fait :

Un seul outil. Toutes vos matières premières. Tous vos fournisseurs. Tous secteurs.

DionySols calcule déjà la liste théorique des 20 % d'ingrédients qui représentent 80 % de vos achats - à partir de vos fiches techniques recettes. Le Projet X réalise ce même calcul sur le réel de vos commandes livrées. Les deux se complètent.

Au démarrage, le Projet X lit vos factures récentes et pré-alimente votre mercuriale. Cela simplifie directement la constitution de vos fiches techniques recettes dans DionySols - vous partez d'une base déjà renseignée, pas d'une page blanche.

Et quand les prix bougent : le Projet X met à jour les prix d'achat dans vos fiches techniques DionySols, selon des règles que vous choisissez. Mise à jour automatique au-delà d'un seuil, validation manuelle, ou hybride - c'est le chef d'entreprise qui décide. Votre marge calculée reste juste, en permanence.

Projet X surveille les prix réels. DionySols recalcule la marge. La boucle est bouclée.

Le Projet X s'adresse à toute TPE / PME qui achète des matières premières ou des fournitures de production. Pas seulement les métiers de bouche.

Un seul critère : vous achetez des matières premières, et vous voulez savoir ce qu'elles vous coûtent vraiment.

La V1 du Projet X pose les fondations : suivi des prix, alertes, contrôle fournisseur. La feuille de route va plus loin.

Les prix bougent. Dans les deux sens. Chaque mois où vous n'avez pas de visibilité sur vos achats, c'est de la marge que vous laissez sur la table - ou que vous perdez sans le voir.

Le Projet X de GESTPE Solutions sort prochainement. Les essais ont déjà débuté avec deux clients pilotes DionySols : GOEDERS Srl (Belgique - boucher charcutier traiteur et grossiste en viande) et le Réseau 1055 (8 établissements de restauration et centres de loisirs en France).

Ce n'est pas un outil de plus. C'est l'outil qui manquait.

🎁 Tombola de lancement - 5 accès offerts parmi les 100 premières demandes

Pour fêter le lancement du Projet X, nous offrons 2 ans d'accès gratuits (valeur : 450 € HT) à 5 entreprises tirées au sort parmi les 100 premières à nous contacter.

Tirage au sort le 1er juin 2026. Réservé aux 100 premières demandes reçues. Une seule participation par entreprise.

Joël RAYNAUD - Président et Fondateur GESTPE Solutions SAS, éditeur DionySols Pilotage et Gestion - GESTPE 38 SAS - Voiron (38)

Dans le champ message, indiquez : Projet X + le nom de votre société + votre numéro SIREN.

Cette aide s'applique donc dorénavant uniquement pour les entreprises de moins de 250 salariés pour le recrutement d'un apprenti préparant un titre ou diplôme jusqu'au baccalauréat (Bac + 2 pour les DOM/TOM).

Elle est versée la 1ère année d'exécution du contrat seulement.

En 2025, il y aura du changement car selon un communiqué de presse du Ministère du Travail du 30/12/2024, il y aura bientôt la parution d'un décret qui permettra dès 2025 de rétablir l'aide pour les entreprises avec plus de 250 salariés mais avec une aide de 2000 € seulement.

Elle concernera les apprentissages préparant à un diplôme ou titre de niveau Bac + 5 maximum à condition de respecter les quotas d'embauche comme initialement.

Quant aux entreprises de moins de 250 salariés, l'aide sera abaissée à 5000 € uniquement pour les niveaux jusqu'au bac maximum.

Le montant de l'aide sera maintenue à 6000 € pour toute embauche d'apprentis en situation de handicap.

L'année 2025 va donc être chamboulée au niveau de "nos jeunes" et il leur sera moins aisé de trouver des entreprises désireuses de les former.

Mais vous, entrepreneurs, chefs d'entreprises, dirigeants, Responsables RH, je peux vous aider dans ces démarches qui peuvent paraitre chronophages mais qui, à terme, vous permette de former un salarié à vos process à moindre coût et favoriser l'insertion dans le milieu professionnel.

Je me tiens à votre disposition pour vous accompagner au quotidien au 06 79 10 32 71, je mettrai tout mon savoir-faire à votre disposition pour réussir votre meilleur recrutement et ce n'est pas mes clients qui diront le contraire :-)

Faites donc appel à votre conseil en stratégie et gestion des affaires en Seine et Marne

L'apport d'affaires, un facilitateur de business

Il n'est pas rare entre professionnels de faire de la recommandation (par le bouche à oreilles) pour mettre en relation nos réseaux respectifs, mais à un moment, il est bon aussi de recevoir quand vous donnez, pour que la relation reste équilibrée pour que ce soit réellement Gagant - Gagnant. Aussi, et pour ne pas se sentir lésé, pourquoi ne pas contractualiser officiellement ces recommandations, et en tirer rémunération ?

Selon la nature du contrat et le volume d'affaires généré, le taux de commissionnement est généralement compris entre 2 et 20% du chiffre d'affaires généré par l'apporteur.

Attention à biien faire la différence entre apporteur d'affaires et agent commercial. Le premier se contente de faire la mise en relation entre le prospect qualifié et l'entreprise recommandée, cette dernière prenant le relais pour les négociations commerciales, la prise de commande, son suivi, la facturation, l'encaissement et la gestion du SAV. L'agent commercial a des fonctions bien plus étendues : il est chargé, de façon permanente et indépendante, de négocier et éventuellement de conclure des contrats de vente, d'achat, de location, de biens ou prestations de services, au nom et pour le compte d'autres entreprisesque la sienne.

En France, l'activité d'apport d'affaires est régie par des règles précises, notamment dans le cadre d'un " contrat d'apport d'affaires ". Ce type de contrat peut être signé entre deux professionnels (entreprises, indépendants, etc.), mais on le sait moins, également entre un professionnel et un particulier. Bien que ce ne soit pas obligatoire, nous vous recommander de rédiger, à l'aide d'un conseil juridique, un contrat d'apport d'affaires afin d'anticiper tout litige pouvant survenir. Il n'est pas rare qu'avec certaines entreprise, ce type de contrat atteigne les 20 pages. Pas de panique, c'est juste qu'un maximum de précaution a été pris.

L'apport d'affaires offre de nombreux avantages commerciaux, fiscaux et comptables, tant pour l'apporteur d'affaires que pour le bénéficiaire de l'apport.

L'apport d'affaires présente plusieurs bénéfices du point de vue commercial, tant pour l'apporteur que pour l'entreprise qui reçoit l'apport.

Sur le plan fiscal, l'apport d'affaires présente également des avantages pour les parties concernées, à condition que les aspects fiscaux soient correctement gérés.

L'apport d'affaires offre aussi des avantages d'un point de vue comptable, particulièrement en termes de simplification des enregistrements financiers et de gestion des charges et des recettes.

Conclusion

L'apport d'affaires, qu'il soit réalisé entre professionnels ou entre particuliers et professionnels, est un levier commercial motivant et puissant. Il permet aux entreprises de développer leur portefeuille clients tout en réduisant les coûts de prospection. D'un point de vue fiscal, cette pratique offre des avantages substantiels, notamment en matière de déduction de charges et d'exonération de TVA. Sur le plan comptable, l'apport d'affaires s'inscrit dans une gestion simplifiée des flux financiers et des obligations déclaratives.

Toutefois, pour maximiser ces avantages, il est essentiel de formaliser l'apport d'affaires par un contrat écrit précis, respectant les règles légales et fiscales en vigueur. Les parties concernées doivent veiller à ce que toutes les conditions soient claires, notamment le montant des commissions et les modalités de paiement, pour éviter toute ambiguïté ou litige ultérieur.

800

Conseillers partout en France

70

Collaborateurs au siège

25

Années d'expérience

22444

Patrons de TPE utilisateurs de nos solutions